|

|

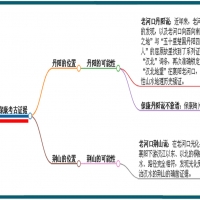

由于有一些去年买的银行理财产品到期,最近一年以来又在储蓄账户上存下了一笔钱,于是孙小姐粗略地梳理了一下最近的资金账户,但梳理完毕却发现除了储蓄以外没有更好的银行理财方式。于是在目前银行利率较低的情况下,孙小姐将目光转向了既能在生病时带来保障,同时又具有投资性质的保险产品,但在经过咨询以后,孙小姐发现现在的产品实在太多,由于更倾向于投资,孙小姐起先更倾向购买还本型的产品。但经过业内人士的介绍,她有点犹豫不决,虽然可以在几十年后获得一笔回报,但现在的投入比较多,那么到底买哪一種寿险产品更划算呢?

针对孙小姐的疑问,记者请教了业内专家。一位代理员帮记者算了一笔账:以10万元重大疾病保险金的定期寿险产品为例,由于孙小姐的年龄为25岁,那么根据某保险公司的产品定价,还本型定期寿险产品与非还本型定期寿险产品每年需要多交纳保费880元,10年合计多交了8800元。而如果购买还本型定期寿险产品,孙小姐在70岁的时候可以得到保险公司29000元返还保费。

按照孙小姐10年合计多交的8800元来计算,而即使孙小姐按照目前接近5年期國债利率每年3.5%的复利进行理财,如果8800元本金存上35年,那么在她70岁时能够获得的连本带息总收入也达到了34725.592元,这还只是孙小姐的8800元从35岁起存到70岁所获得的收入总合。因此,5年后孙小姐得到的29000元返还保费,实际上是多缴纳的8800元保费中一部分,几十年来按预定利率,滚动到孙小姐70岁时累积的金额。也就是说,羊毛出在羊身上,不能单纯去看哪一種保险产品更加合理。

相对而言,如果投保人偏爱自主理财并且善于理财,或者投保人现阶段经济能力有限,则应该意识到还本型产品比非还本型产品的费率高。投保人完全可以将高出的这一部分保费自己用来灵活投资。

当然,如果您更希望通过保险工具帮助自己达到“强制储蓄”的目的,或者更倾向于收益的稳定性,那么,投保人考虑还本型产品。此外,专家指出,投保人购买保险产品最终还要衡量保险产品所能够提供的保障,除了重大疾病保障之外,还本型产品提供的身故保障和一定的全残保障更高。 |

|

《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2012-10-19 20:40:48

发表于 2012-10-19 20:40:48

《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号