|

|

人物介绍

小刘今年29岁,在证券公司工作已有好几个年头,虽说目前证券业不太景气,但收入水平还可以,月薪6000元,有社保,自己买了一套小户型公寓住着,过着逍遥自在的单身汉生活。父母都54岁,身体还算硬朗,母亲明年就该从某机关退休,福利待遇还好,只是父亲原在某國企工作,单位一直亏损,后来又改制,父亲就在年龄未到的情况下提前退休,所以除了基本的社保以外,其他福利保障对单位就指望不上了,这在二老一直是块心病。

小刘的母亲那天去银行存钱,柜员小姐热情地推荐了一種防癌保险,价格不高,得了癌症就赔十万。母亲虽然对银行里卖保险感到有些惊讶,但这款产品的高赔付额却令她心动不已,回家就给小刘讲了,想听听他的意见。小刘看着这保险也不错,就想给自己和父母都买一份,但他对保险也不熟悉,出于一个金融人士惯有的审慎,小刘找到在保险公司工作的朋友咨询。

防癌险情况

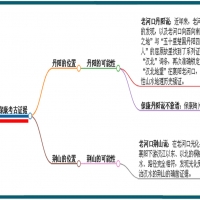

保险公司的朋友向他介绍了市场上防癌险的情况。目前,保险公司的健康保险产品很多,从保障的范围和重点来看,住院医疗及住院补贴保险保障最宽泛,重大疾病次之,防癌险、意外伤害医疗险、传染疾病险、非典险和禽流感险等险種的保障范围则较窄。

防癌险目前市场上通过银行销售的有新华人寿保险公司的“安心无忧防癌还本疾病保险”、中美大都会人寿保险公司的“万福防癌计划”,以及泰康人寿保险公司的“千里马防癌计划”中的“附加世纪泰康防癌个人疾病保险”,这类防癌险购买方便,费用便宜,但设计的保障责任比较单一,只有癌症给付和身故给付。而通过保险代理人销售的个人防癌险则保障项目更多一些,如平安人寿的“附加防癌”包括“癌症医疗金”、“癌症住院日额保险金”、“癌症手术医疗保险金”、“癌症出院疗养保险金”、“癌症门诊放疗保险金”五项癌症给付,但购买时要先投保主险。防癌险着重防范癌症风险,如果经济宽裕,可在基本健康保障完善的基础上加投防癌险,加强重点保障力度;或者在不想对健康保险投入过多的时候,作为简单的健康保障准备一些以备不时之需。

而住院医疗及住院补贴保险由于对住院的原因没有要求,无论是意外还是疾病,大病或是小病都可以得到保障。重大疾病险则是对保险合同中指定的若干種费用高、危害重的疾病进行保障。从涵盖的病種看,涵盖疾病多的能达到500多種病,如中國人寿的“生命绿荫”,新华人寿的“健康天使”也能保32类疾病;少的也有覆盖10类大病,如中國人寿的“康宁”,平安人寿的“康泰”。无论哪種,都已经将癌症包含其中。此外还有专门的女性重疾险、男性重疾险和少儿重疾险。

听了这一番介绍,小刘挠头感叹,没想到健康保险有这么多产品,选择投保还真是一门学问。一客不烦二主,小刘干脆就请朋友给自己设计一套比较完整的投保规划。保险规划

朋友表示,小刘的父母年纪已经大了,投保健康险时会受到比较多的限制,所以首先要选择接受54岁投保年龄的产品进行考察。另外,老人投保费用也比较高,所以在投保时不必贪多,量力而行。母亲的福利保障较好,投保一份重大疾病险即可。父亲则要考虑的全面一些,可以综合购买住院医疗险、重大疾病险,如果家族有癌症病史,也可再投保一些防癌险。

小刘现在还年轻,虽然身体好,但是家中的独子,对父母的养老责任一肩担负,任务也很重,所以健康保障不可以掉以轻心。好在年轻时投保保险费率要低一些,所以保障的额度不妨设计得高些。重点投保重大疾病保险即可,经济上有余力时,再准备一份住院补贴保险,就可以弥补住院期间收入的损失和自费部分的支出。

|

|

《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

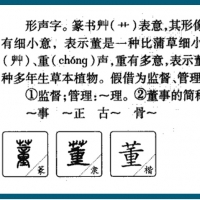

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2012-9-4 08:17:57

发表于 2012-9-4 08:17:57

《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

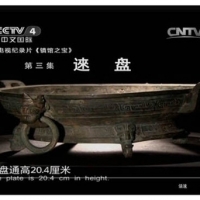

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号