|

|

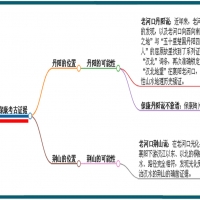

1. 國债现券的规模较小,而市场资金在保证金制度的杠杆作用下能够无限增大,就在这種钱与券的比例相差悬殊的情况下,容易發生“逼空”现象。

以1994年9月發生在國债期货314合约(1992年5年期國债9月到期品種)的“逼空”为例,该期國债共发行了100亿元,國债二级市场中的实际流通数大约只有40亿元,然而到了1994年9月19日,面临最后交易日只有8个交易日的这天,314合约的持仓量达到156亿元。由于需要履约的國债期货数量与实际可供交收的國债现券数量的巨大差距,使得交易无法再进行下去。最终,314品種的交收是以上交所找多空双方谈话这種非市场化方式来完成的。经过这次事件后,上交所虽然变单一券種交收为混合券種交收,尽可能增加市场中可供交收的國债现货的数量,但在市场上投机气氛日益浓厚的情况下,流通中的现券规模始终无法跟上國债期货交易规模急剧膨胀的速度,从而不可避免地發生了令人震惊的“327”事件和“319”事件。

2. 未形成市场化的利率机制。

我國进行國债期货交易试点时,利率市场化进程还处于初级阶段,利率机制僵硬,市场没有规避利率风险的内在需求,对于用来规避利率风险的國债期货这種金融工具没有市场需求,因此开展國债期货交易的条件欠缺。所以,当时决定國债价格变动的主要因素不是市场利率,而是由中央银行逐月宣布的保值贴补率和贴息,从而使得國债期货交易演变成针对保值贴补率和贴息的赌博。这些非正常情况注定國债期货试点最终将以失败告终。

3. 交易所在國债期货的管理上存在着漏洞。

完善的國债期货交易有一套行之有效的咝谢?疲?绫Vそ鹬贫取⒄堑?0逯贫取⒅鹑占爸鸨是逅阒贫取⒊植窒薅钪贫取⑶恐破讲種贫鹊取6?缘笔苯灰鬃罨钤镜纳虾Vと?灰姿???瑖??诨踅灰酌挥惺敌姓堑?0逯贫龋?瓷璧ケ首罡呦薅睿?挥写蠡Пǜ嬷贫龋??”Vそ鸨壤?现仄?停?挥醒细裰葱兄鹑占爸鸨是逅阒贫鹊龋?佣?沟檬谐」芾砩系穆┒丛嚼丛酱螅?灾掳l生了后来的“327”事件和“319”事件。

4. 市场参与者风险意识淡薄。

当时参与國债期货交易的主要是券商和一些股票投资者,他们对股票交易比较熟悉,但对于國债期货交易中蕴涵的杠杆式风险放大认识不足。再加之市场监管不力,参与者中普遍存有赌博心理,以致造成严重后果。

5. 信息披露不规范。

当时中國人民银行对保值贴补率和贴息的公布是在每月中旬,但并不说明保值贴补率的形成原理,投资者也缺乏连续定期的宏观经济数据,使得保值贴补率从制定到公布处于“黑箱”操作状态,信息的严重不对称,难以使投资者形成合理的预期,恶性投机行为无怪乎大行其道。 |

|

《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2012-12-28 18:17:43

发表于 2012-12-28 18:17:43

《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号